Dando Sequência à série “Finanças para Academias” com o objetivo de desmistificar o tema de maneira simples e prática, já tivemos os seguintes artigos:

- Aula 1: Custos e Despesas; Saídas de Caixa

- Aula 2: Receitas Financeiras, Entradas de Caixa, Faturamento

- Aula 3: Apurando Resultados; A Hora da Verdade

- Aula 4: Precificação; Quanto Custa e Quanto Vale

- Aula 5: Indicadores 1 – Ticket Médio

- Aula 6: Indicadores 2 – Ponto de equilíbrio

- Aula 7: Margem de lucro sobre o faturamento

- Aula 8: Plano de negócios e orçamentos

Nesse período, vejo quase como regra empreendedores buscando acesso a créditos bancários para honrar seus compromissos com o décimo terceiro salário de seus colaboradores; justamente nesse mês que a freqüência nas academias cai por conta dos preparativos, comemorações e festas de fim de ano e que afetam o caixa da empresa. Logo nesse mês em que a folha de pagamento, FGTS, honorários etc dobram de tamanho.

Provisionamentos e capital de giro resolveriam essa questão recorrente, mas poucas empresas praticam com disciplina essa indicação.

A título de provisionamento, deveríamos guardar, em uma aplicação financeira (fundo de renda fixa CDI/CDB, com resgate imediato), entre 8% e 12% do total da folha de pagamento para décimo terceiro e férias, enquanto o capital de giro indicado seria manter em reserva de três a seis vezes a soma dos custos fixos mensais de sua empresa. Só essas duas práticas financeiras já resolveriam boa parte das questões e pendências que preocupam os gestores.

Muito se fala em fluxo de caixa, embora poucos entendam como e porque usar essa ferramenta financeiro/administrativa obrigatória para o sucesso de qualquer empresa.

Por definição, o fluxo de caixa não se resume a registros de entradas e saídas financeiras passadas, mas sim, ao planejamento futuro na linha do tempo.

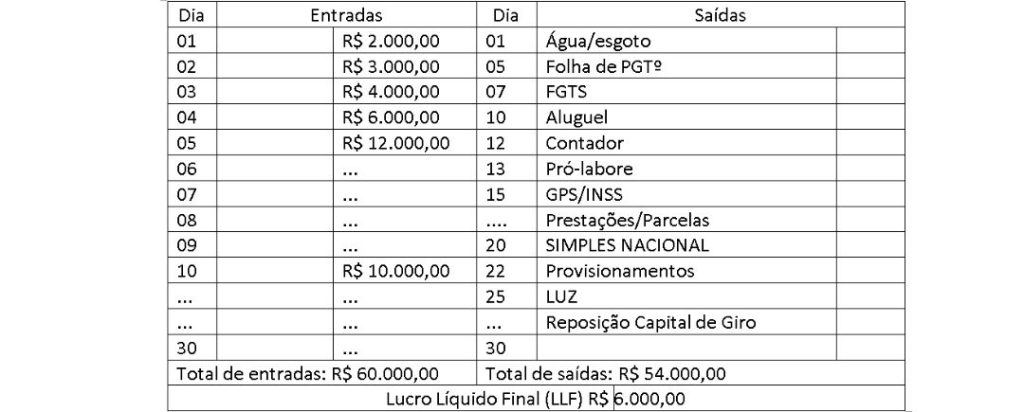

Na prática, nos primeiros dias do mês se concentra o fluxo de entradas financeiras; por conta disso, é de fundamental importância que planejemos as saídas, como no exemplo abaixo:

A simulação acima – respeitando as variações peculiares de cada empresa em função da estrutura, localização, preços e modelos praticados – serve para ilustrar que não se deve arriscar parte do faturamento já comprometido.

Nesse caso o LLF deverá ser aplicado em um fundo de renda fixa, ampliando as reservas da empresa.

Outra indicação é subdividir a folha de pagamento em funcionários fixos, comissionados e colaboradores participativos com vencimentos em diferentes datas, como por exemplo:

- Funcionários: 5º dia útil

- Comissionados: dia 12

- Colaboradores participativos: dia 14 (profissionais de lutas, dança, Pilates, massoterapia….)

Planejamento é fundamental na busca de objetivos e metas.

Que tal iniciar o ano com controle de gastos dentro da real capacidade financeira de sua empresa? Comece pelo valor do pró-labore, que está entre os maiores erros dos gestores empreendedores!